这家涉核酸检测企业IPO,叫停!

这家涉核酸检测企业IPO,叫停!

沪深交易所严查涉核酸检测企业IPO, 翌圣生物成为首个被叫停的企业。

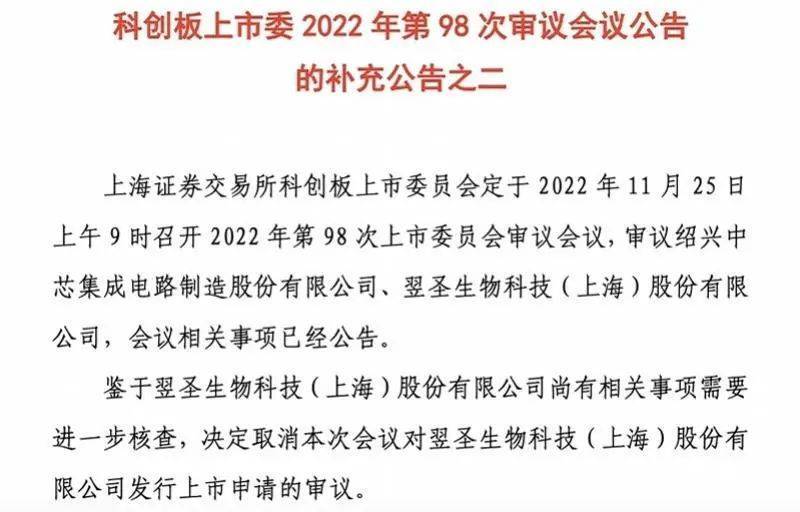

近日,上交所科创板披露《科创板上市委2022年第98次审议会议公告的补充公告之二》,指出翌圣生物尚有相关事项需要进一步核查,因此取消该公司上市申请的审议。针对相关情况,南都湾财社记者11月28日向翌圣生物方面发送采访邮件,以期了解该公司哪些事项需要进一步核查,但截至发稿前,对方仍未就相关问题作进一步回应。

翌圣生物IPO前被叫停

虽然今年“扎堆”排队IPO的涉核酸检测业务企业多为“卖水人”(即为第三方核酸检测机构提供设备、耗材等)角色,但仍引起监管部门的注意。此前,上交所和深交所接受媒体采访时几乎同步表态:对于涉及核酸检测业务的企业IPO,将重点关注核酸检测相关业务与主营业务的关联性、相关收入的可持续性等方面问题。

翌圣生物被问询是否存业绩下滑风险

公开资料显示,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂研发、生产与销售的公司,严格意义上,翌圣生物是核酸检测机构的原料供应商之一,主要提供核酸检测试剂相关产品。

虽然声称“核酸检测相关收入依赖较少”, 但近年来相关业务在翌圣生物占比越来越大,这也许成为其IPO被紧急叫停的重要因素之一。

南都湾财社记者透过翌圣生物招股书(上会稿)注意到,2020年至2022年上半年,该公司与新冠相关的产品销售收入分别为4614.76万元、8174.13万元和7689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%。

据南都湾财社记者了解,“可持续经营能力”是监管部门对核酸检测企业IPO严格审核的重要一点,翌圣生物同样遇到相关情况。

在此前问询中,监管部门着重要求翌圣生物说明新冠相关业务是否可持续、公司是否存在业绩大幅下滑的风险等问题。对此,翌圣生物在回复及招股书(上会稿)中坦言,随着新冠疫情防疫政策的优化调整,终端市场对核酸检测的需求量会不断减少,检测原料市场竞争程度将日益加剧,“公司新冠相关业务可能面临销量减少、利润空间缩小的风险”。

实际上,翌圣生物的核酸检测相关业务已经出现单价大幅下跌的情况。

南都湾财社还注意到,除了新冠业务可持续性存疑外,翌圣生物的应收账款快速增加。2020年至2022年6月,翌圣生物的应收账款为4581.29万元、7394.03万元和1.27亿元,其中今年上半年应收账款远高于同期净利润3214.55万元。招股书显示,翌圣生物的应收账款中97%账龄为一年内,结合其排名前五的客户来看,这些应收账款排名前四的客户基本有核酸检测业务。

翌圣生物应收账款呈现逐年增加的趋势。

“卖水人”扎堆IPO

业绩与检测机构高度绑定

实际上,今年以来涉核酸检测业务的公司排队IPO的现象极为普遍,据不完全统计,目前在沪深及北交所排队的涉核酸检测公司有13家。除了翌圣生物外,菲鹏生物、达科为、致善生物、瑞博奥等4家企业过会,康为世纪已成功上市。

当然,涉核酸业务“扎堆”IPO引起各界关注后,监管部门也对此作出表态,上交所和深交所均表示,高度关注企业的科创属性和可持续经营能力,重点关注核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。

南都湾财社记者留意到, 核酸检测业务占比越高的企业,业绩增幅越明显。

例如新冠业务占比接近70%的菲鹏生物,2020年和2021年,该公司总体营收增长率分别为269.31%、118.44%,同样的,该公司毛利增长相对可观,毛利增长率为274.38%、105.77%。相比之下,此前卖新冠病毒采样管而备受争议的达科为,新冠相关业务占比不到9%。2019年至2022年上半年,营收增长率分别为39.04%、38.30%和26.86%。

另外,像上述提到的至善生物及瑞博奥,这两家企业新冠检测相关业务占比均超过50%,不过这两家公司除了2020年营收增长超过100%外,2021年及2022年上半年增长均出现增幅放缓,以今年上半年为例,至善生物营收增幅为8.39%,瑞博奥为7.02%。

据南都湾财社记者了解,今年扎堆IPO的涉核酸检测业务企业,更多是第三方核酸检测的上游供应商。业界认为,这也意味着相关企业的业绩增长,与下游检测机构业务量存在高度绑定关系,新冠业务占比越高的企业,业绩增长不确定性越大,“尤其是下游客户存在主观或客观检测结果造假等违规行为而被停业整改,将直接影响相关企业后续回款等问题”。

另外,翌圣生物存在的应收账款带来的坏账问题,同样是上述企业需要面对的风险。例如菲鹏生物2021年应收账款为3.59亿元,占总营收15.39%;达科为2022年上半年应收账款2.41亿元,占总营收50.78%;致善生物2022年上半年应收账款0.28亿元,占总营收11.30%;瑞博奥2022年上半年应收账款0.86亿元,占总营收61%。

核酸检测机构应收账款大幅攀升

今年前三季度,已上市的第三方检测机构因核酸检测业务,业绩出现大幅增长,但其应收账款额度同样存在大幅攀升的情况。

南都湾财社记者注意到,截至今年第三季度,核酸检测机构的应收账款再度被推高。具体而言,金域医学、兰卫医学、凯普生物、谱尼测试和达安基因应收账款分别为74.33亿元、23.57亿元、27.21亿元、10.44亿元和41.99亿元,较去年同期增幅分别为65.67%、175.25%、146.32%、27.16%和84.18%。相对应的是,相关企业实际到账的净利润不高,例如金域医学、谱尼测试和凯普生物,同期净利润为24.48亿元、1.81亿元和14.88亿元。

广州一证券分析人士向南都湾财社记者表示,核酸检测相关采购方采取的“后结款”模式,因此高昂甚至远高于净利润的应收账款,对相关企业带来较高的坏账风险,同时一定程度增加短期偿债压力,“核酸检测机构业绩增加更像是‘纸面繁荣’。”